LexCase publie régulièrement des articles sur les actualités les plus pertinentes, qu’il s’agisse de réglementations, de jurisprudences ou d’avis divers.

![[FLASH DROIT FISCAL] Durcissement des conditions du report d’imposition (article 150-0 B TER DU CGI)](https://lexcase.com/wp-content/uploads/2024/03/Actu-droit-fiscal-0324-365x120.jpg)

[FLASH DROIT FISCAL] Durcissement des conditions du report d’imposition (article 150-0 B TER DU CGI)

[DROIT FISCAL] Article 150-0 B ter : les conditions du réinvestissement en cas d’apport cession sont précisées par le Conseil d’Etat

![[DROIT FISCAL] Requalification de gains issus de management package en salaires : nouvelle décision en cas d’interposition d’une société civile](https://lexcase.com/wp-content/uploads/2024/02/Actu-droit-fiscal-0224-365x120.jpg)

[DROIT FISCAL] Requalification de gains issus de management package en salaires : nouvelle décision en cas d’interposition d’une société civile

![[WEBINAIRE] Retransmission vidéo : Loi de finances 2024 et actualité fiscale](https://lexcase.com/wp-content/uploads/2021/11/GABARIT-SITE-25-x-10-cm-2-365x120.png)

[WEBINAIRE] Retransmission vidéo : Loi de finances 2024 et actualité fiscale

![[WEBINAIRE] Actualité fiscale : Loi de finances 2024 et actualité jurisprudentielle et doctrinale](https://lexcase.com/wp-content/uploads/2022/12/Actu-loi-de-finances-2023-365x120.jpg)

[WEBINAIRE] Actualité fiscale : Loi de finances 2024 et actualité jurisprudentielle et doctrinale

![[DROIT FISCAL] Projet de loi de finances pour 2024 : que propose le Gouvernement ?](https://lexcase.com/wp-content/uploads/2022/03/Actu-droit-fiscal-365x120.jpg)

[DROIT FISCAL] Projet de loi de finances pour 2024 : que propose le Gouvernement ?

[DROIT FISCAL] Article 150-0 B ter : les conditions du réinvestissement en cas d’apport cession sont précisées par le Conseil d’Etat

![[DROIT FISCAL] Article 150-0 B ter : les conditions du réinvestissement en cas d’apport cession sont précisées par le Conseil d’Etat](https://lexcase.com/wp-content/uploads/2024/03/Actu-droit-fiscal-0324-1135x450.jpg)

Le Conseil d’État juge que les conditions permettant le maintien du report d’imposition de la plus-value d’apport s’apprécient à la date du réinvestissement (article 150-0 B ter du Code général des impôts) et non à la date de l’apport.

Si vous n’avez que 30 secondes

Si vous n’avez que 30 secondes

Par une décision en date du 16 février 2024, le Conseil d’État juge, dans le cadre d’un apport suivi d’une cession avec réinvestissement (article 150-0 B ter du Code général des impôts), que les conditions requises pour obtenir le maintien du report d’imposition de la plus-value d’apport – et, en particulier, la condition relative au contrôle de la société objet du réinvestissement – s’apprécient à la date du réinvestissement.

Le Conseil d’État vient de rendre un arrêt intéressant concernant les conditions de maintien du report d’imposition institué par l’article 150-0 B ter du Code général des impôts en cas d’apport cession puis réinvestissement du produit de cession.

Pour rappel, l’article 150-0 B ter du Code général des impôts prévoit qu’en cas d’apport de titres à une société soumise à l’impôt sur les sociétés et contrôlée par l’apporteur, la plus-value dégagée est placée en report d’imposition (i.e. la plus-value est calculée à la date de l’opération d’apport et déclarée l’année suivant l’opération d’apport dans la déclaration d’impôt sur les revenus souscrite par l’apporteur, mais son imposition est reportée à une date ultérieure).

Par principe, l’imposition de cette plus-value placée en report d’imposition est déclenchée notamment si, dans les trois ans suivant l’opération d’apport, les titres apportés sont cédés, rachetés, remboursés ou annulés par la société bénéficiaire de l’apport.

Néanmoins, par exception, le Code général des impôts prévoit, dans ces hypothèses, le maintien du report d’imposition lorsque la société bénéficiaire de l’apport réinvestit, dans un délai de 2 ans suivant la réalisation de l’opération – cession, rachat, remboursement ou annulation – au moins 60% du produit généré à cette occasion dans une activité économique.

À ce titre, le Code général des impôts prévoit plusieurs hypothèses de réinvestissement permettant le maintien du report d’imposition de la plus-value d’apport.

En particulier, le report d’imposition est maintenu lorsque la société qui réinvestit mobilise les fonds, à hauteur d’au moins 60%, pour obtenir le contrôle d’une société exerçant une activité économique (i.e. industrielle, commerciale, artisanale, libérale, agricole ou financière, à l’exclusion de la gestion d’un patrimoine mobilier ou immobilier).

Dans sa décision du 16 février 2024, le Conseil d’État vient apporter des précisions sur cette condition relative à la nécessité pour la société qui réinvestit d’obtenir le contrôle de la société objet du réinvestissement.

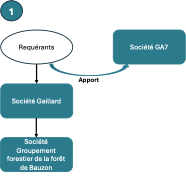

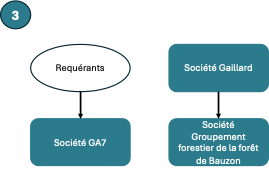

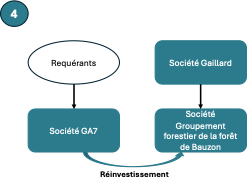

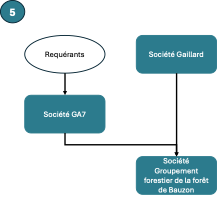

En l’espèce, la chronologie des faits était la suivante :

En contrepartie de leur apport, les requérants ont reçu des actions de la société GA7. À cette occasion, une plus-value d’un montant de 3.064.804 euros a été constatée. La société GA7 étant soumise à l’impôt sur les sociétés et contrôlée par les apporteurs, cette plus-value a été placée sous le régime du report d’imposition. –> À l’issue de l’apport, la société GA7 détenait, indirectement, via la société Gaillard, le contrôle de la société Groupement forestier de la forêt de Bauzon. |

|

|||

|

||||

|

|

|||

–> À l’issue de cette opération, la société GA7 a acquis, directement, le contrôle de la société Groupement forestier de la forêt de Bauzon. |

|

|||

|

Les requérants ont, à l’occasion de leur déclaration d’impôt sur les revenus 2016 souscrite en 2017, déclaré la plus-value d’apport réalisée d’un montant de 3.064.804 euros et sollicité le bénéfice du report d’imposition prévu par l’article 150-0 B ter du Code général des impôts.

L’administration a toutefois rejeté leur demande et mis à leur charge l’imposition correspondant à cette plus-value au titre de l’année 2016.

Au soutien de son argumentation et comme le mentionne le rapporteur public dans ses conclusions sous l’affaire en cause, le ministre soutient que :

« L’opération de réinvestissement ne peut être envisagée séparément, dès lors que l’article 150-0 B ter du CGI vise à régir l’opération d’apport-cession dans son ensemble. « Conférer le contrôle » signifie donc, selon lui, qu’il ne devait y avoir un tel contrôle, ni à la date de l’apport des titres, ni à aucun moment ensuite jusqu’à la prise de contrôle résultant de l’opération de réinvestissement ».

En d’autres termes, le ministre considère que le report d’imposition de la plus-value d’apport n’est pas maintenu lorsque la société acquiert de nouveau le contrôle d’une société qu’elle aurait, par le passé, déjà – directement ou indirectement – contrôlé.

Les requérants ont alors porté le litige devant les juridictions administratives pour solliciter la décharge des cotisations d’impôt sur le revenu et de contributions sociales auxquelles ils ont été assujettis.

La Cour administrative d’appel de Toulouse a, par un arrêt du 23 février 2023, réformé le jugement rendu le 28 décembre 2020 par le Tribunal administratif de Montpellier et a fait droit à leurs demandes.

Par sa décision du 16 février 2024 (Conseil d’État, 16 février 2024, n°472835), le Conseil d’État rejette le pourvoi interjeté par le ministre de l’Économie contre l’arrêt rendu par la Cour administrative d’appel de Toulouse.

À cette occasion, il confirme, par une décision pragmatique, l’analyse menée par les juges du fond en jugeant que :

• Le report d’imposition de la plus-value réalisée est maintenu dès lors que la société qui doit obtenir, à l’issue du réinvestissement, le contrôle de la société cible, ne dispose pas déjà d’un tel contrôle à la date à laquelle intervient le réinvestissement.

• La circonstance que la société GA7 contrôlait la société Groupement forestier de la forêt de Bauzon à l’issue de l’opération d’apport du fait de la détention par la société Gaillard de la quasi-totalité des parts de cette société ne permettait pas, par elle-même, de regarder comme non satisfaite la condition de réinvestissement avec prise de contrôle à laquelle l’article 150-0 B ter du Code général des impôts subordonne le maintien du report d’imposition dès lors que la société GA7 avait, à la date du réinvestissement, perdu ce contrôle du fait du rachat et de l’annulation des titres de la société Gaillard au travers desquels elle l’exerçait.

Par conséquent, le Conseil d’État juge qu’il convient de se placer à la date du réinvestissement pour vérifier si la société a ou non le contrôle de la société cible et ce peu importe qu’elle ait, par le passé, déjà eu le contrôle de cette dernière.

–> Pour en savoir plus : Conseil d’État, 16 février 2024, n°472835